“买了这份保险,老公差点跟我离婚”

01

年底将至,朋友圈里的保险销售又该热闹起来了。

我社群里有位学员叫媛媛,她最近就给老公买了份”特别好“的保险。

我问具体好在哪里,她好像也说不上来,只记得当时销售给她罗列了很多优点。

”这份保险每年交费7千元,业务员说,只需交20年,就能在90岁时领到89万!

而且还带有重疾、意外等保障,出了事能赔一大笔钱。

缴费方式也灵活,有钱时多交点,没钱时就少交点,基本把所有问题都解决了,我真的觉得很划算啊……“

你们听完一定也很好奇吧,世上真有这么好的保险,出事得赔偿,不出事返还保费,另外还有投资收益?

其实,这就是保险公司的一个陷阱,如果你心动,那离掉坑就不远了。

她买的实际上是一款万能险,在前几年卖的超火,因为销售噱头实在太多了。

光听”万能险“这个名字就很诱人,好像无所不能、无所不保的样子。

但事实上,它就是一个要收益没收益,要保障没保障,吃人不吐骨头的大深坑!

你不相信?

那下面我就以她的这款万能险,来为你揭露其中的猫腻。

02

指望保险公司赚钱

简直是天方夜谭

其实万能险也是理财保险的一种,同时兼具保障和理财功能,因为交费方式灵活,所以有了“万能”的说法。

但你知道它的玩法为什么能这么特别吗?

因为它实际是分2个账户运作的:

● 提供重疾、寿险的保障账户A

● 用于投资赚收益的投资账户B

所以你每年交的保费,一部分买了保险,一部分让保险公司拿去做了投资。

投资赚的收益,会不断放入B,而买保险需要的钱,就从A中扣除。

如果后期A的钱全部扣完,保费就需要从B拿了。

媛媛听我说到这里,直夸万能险是个很有意思的产品,怎么就成了大坑货呢?

不急,我们先从理财角度来看看,它到底坑在哪里。

媛媛买的这款产品叫**人生,按照销售的说法,交14万能领到89万。

我相信很多人看完都会惊讶,万能险的收益竟然这么高!

你可千万别被表面数字迷惑了,等把时间因素考虑进去后,再下结论也不迟。

你看啊,媛媛老公现在30岁,到了90岁领钱,也就是说她付出14万的本金,60年后连本带利赚89万。

你算一算,实际每年的收益率是多少呢?

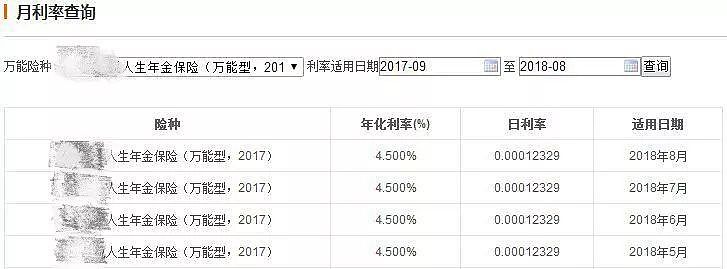

我告诉你,不过才4.0%-4.5%而已。

为此,我特意去官网查阅了这款保险的近期数据,也证实了它的实际收益没超过4.5%。

其实从万能险的投资方向也能看出来,收益不可能会高的。

它的资金主要投去了大额协议存款、基础设施建设和国债等产品,安全性这么高的投资工具,你说怎么帮你赚高收益?

而且,我们上面说的收益还没扣除管理成本呢,事实上,你每次交费,保险公司会先抽走一部分,剩下的钱,才能进入你的账户。

这就是万能险的另一个大坑:超高的手续费和退保费。

就拿媛媛这款保险来说吧,你知道这两笔费用高达多少吗?

你第一年交7000块,账户里只有3500块,等第二年再交7000块,账户里也才5250元!

也就是说,你如果这时候退保的话,就只能拿回5250块。

大家可能觉得很疑惑,被扣除的那些钱去哪了呢?

被保险公司拿去维持日常运营了,譬如销售的提成、管理的人员成本,都是从你身上来的。

通常情况下,前5年的扣费都很高,所以很多人想在这时候退保。

现在,你还觉得万能险具有理财价值吗?

你想通过它赚钱,但到头来,很可能连本金都拿不回来,更别说收益了。

想赚钱的话,你不如把这14万拿去做基金定投,哪怕只有8%的年收益,按复利计算40年,也能帮你赚304万了!

03

你根本想象不到

万能险的保障有多坑

媛媛说,这款产品最打动她的地方,还是销售说的交20年保终身,怎么听都很划算啊。

这其实就是万能险在保障方面给你们设下的陷阱了。

1、 保费不断上升,后期可能需要继续交钱

这里先说一个比较专业的词——万能险采用的自然费率。

什么意思呢?就是说你的保费是每年上涨的,年纪越大,费用越高。

以媛媛这份保险为例,如果想要50万的寿险保障,

30岁时的保费是440元;

到了60岁时,保费就变成了4655元;

而等到82岁时,就需要支出46535元,足足涨了100倍!

你有没有想过,保费是从保障账户里扣的,但后期保费这么贵,账户里的钱如果被扣光了怎么办?

这就回到我们前面说的两个账户的关系了:如果保障账户的钱全部扣完,保费就从投资账户中扣。

但你觉得凭4.5%的低收益,投资账户里的钱够扛几年?

等这笔钱也扣光了,你就只剩两个选择:要么继续交钱,要么失去保障。

所以销售说的交20年保终身,基本不可能,到最后你只会陷入左右为难的境地。

2、 不确定能否继续续保

可能有的人不在意这几万块钱,觉得继续交费也没什么。

不好意思,保险公司可没说过一定能续保的话,到时看你身体不太健康,人家很可能就把你拒于千里之外了。

这时你就等着傻眼吧,年纪那么大,再想买别的保险也来不及了。

3、 保障随时可能消失

还有一种情况也会让保障没有,那就是中途把钱取出来应急。

你说账户里的钱少了,保险公司还能给你提供一样的保障吗?

结合上面这3点,大家应该也能明白,我为什么在上期文章中推荐购买终身型的重疾险了吧。

重疾险必须像护身符一样,随时跟着我们才行,任何中途可能失去保障的情况,都该杜绝掉。

所以看到这里你清楚了吗,万能险其实就是收益不咋地,保障也没有,灵活性还差的赔钱货。

看起来万事都能管,但实际上却是万万不能。

跟大家聊保险的话题也有一段时间了,有些人说我天天在说这个保险不好,那个保险不好,难道是想让粉丝什么都不买吗?

不是这样的,我说出这些真相,并不是故意抹黑谁,相反,正是这个行业乱象太多,我不想大家踩坑,才在此科普一些正确的保险知识。

保险真的太复杂了,作为普通人如果不做足功课,入坑的几率接近90%。

不过,虽然没有完美的保险产品,但有完美的理财方案,想知道适合你的方案是什么吗?

欢迎在留言区说出你的情况,我尽量给出专业建议。

*注:本文部分图片来自于网络,如有侵权请联系。

- END -

▼

往期精彩回顾

▼

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64